Posledné roky ľudia výrazne prerábajú na uložení peňazí v bankách. Nízke zhodnotenie úspor ani zďaleka nedokáže konkurovať rýchlemu rastu cien. Ľudia s úsporami pár tisíc eur zhodnotia svoje peniaze maximálne o pol percenta ročne.

V porovnaní s priemernou infláciou ide až o tri krát nižšie číslo. Už aj tak vysoký rozdiel bude v nasledujúcich mesiacoch narastať. Priemerný rast cien sa má v tomto roku pohybovať okolo úrovne 1,7 percenta.

Napriek nízkym úrokom môžu byť dnešné časy už budúci rok vnímané ako zašlá zlatá éra investovania. Ministerstvo financií sa pohráva s myšlienkou výrazne zaťažiť kapitálové výnosy. Po novom majú ľudia platiť zo zhodnotenia peňazí nielen dane, ale aj odvody.

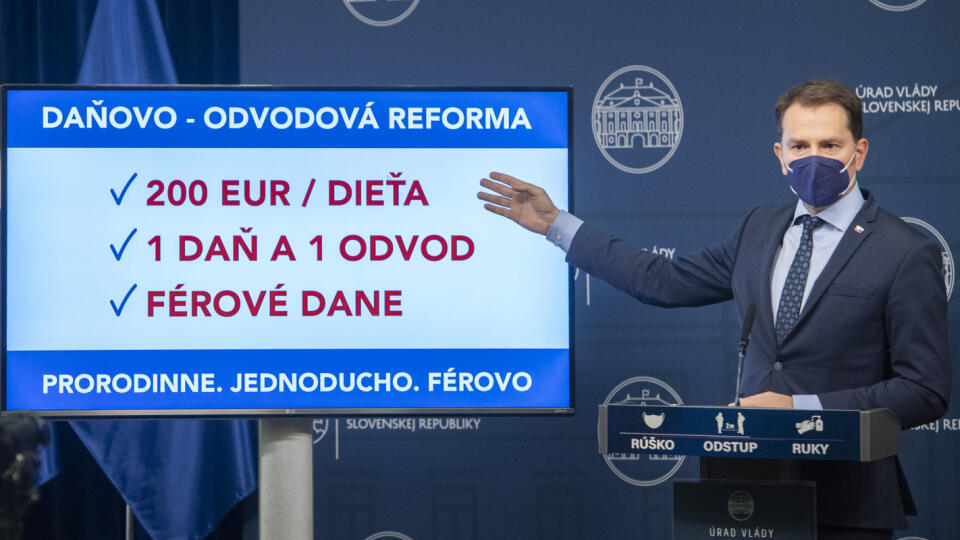

Zdanením každého jedného zarobeného eura štát dnes získa 19 centov. Už počas budúceho roka to môže byť až 49 centov. Uvažuje sa totiž o pomerne razantnom zvýšení zaťaženia, a to zo súčasných 19 percent na rovných 45 percent. Pracujúci ľudia majú na oplátku od štátu získať na každé jedno dieťa mesačný príspevok 200 eur. Tí bez detí nedostanú nič.

Vysoké dane v čase rýchleho rastu cien

Banky pri termínovaných vkladoch ponúkajú bezpečné zhodnotenie peňazí. Vklady do 10-tisíc eur majú top úroky na úrovni 0,5 percenta a nad 10-tisíc eur okolo 1 percenta. Z uloženia 7-tisíc eur je ročný zisk vo výške 35 eur. Z tejto sumy banka automaticky zrazí daň vo výške 19 percent a majiteľovi na účet pripíše 28,35 eura. V prípade zvýšenia zaťaženia na 45 percent klesne ročný výnos len na 19,25 eura.

O prudkom zvýšení daní z výnosov sa začalo diskutovať v čase rastúcej inflácie. Priemerné zvyšovanie cien v krajinách používajúcich euro bolo ešte v decembri minulého roka na hodnote mínus 0,3 percenta a do marca stúplo na 1,3 percenta. Priamo na Slovensku je priemerná inflácia ešte o niečo vyššia a aktuálna úroveň je 1,5 percenta.

V porovnaní s okolitými krajinami sme na tom relatívne dobre. Rekordné zdražovanie akurát prežívajú obyvatelia v Poľska. Tam miera medziročnej inflácie v marci vystrelila na 4,4 percenta, v Maďarsku je 3,9 percenta, v Česku 2,3 percenta a Rakúsku 2 percentá.

V čase prudkého rastu cien sa snaha o vyššie zdaňovanie výnosov v bankách nestretne moc s pochopením. Navyše vláda sa chystá razantne zdaniť už aj tak malé zhodnotenie peňazí uložených v bankách. Napriek tomu štátna pokladnica na tom môže získať desiatky miliónov eur ročne.

Domácnosti majú v bankách uložených 44,6 miliardy eur a po započítaní zvyšných ekonomických subjektov objem vkladov dosiahne takmer 77,8 miliardy eur. Práve pre obrovské množstvo peňazí sa štátu oplatí zdaňovať aj výnosy v pár desatinách percent.

ANKETA: Dane z dividend a kapitálových príjmov odradia opatrných Slovákov od investovania

Ohrozené podielové fondy a II. pilier

Oveľa väčšie výnosy dnes ponúkajú podielové fondy a II. pilieri. No v nich nemajú ľudia až tak veľa peňazí ako v bankách. Viac ako jeden milión Slovákov má vo fondoch kolektívneho investovania takmer 10,66 miliardy eur. V systéme súkromných dôchodkov je okolo 1,6 milióna sporiteľov a aktuálna výška ich majetku je takmer 10,9 miliardy eur.

Plán razantného zdanenia výnosov z kapitálu nemusí dopadnúť podľa predstáv ministerstva financií. „Ako pri iných daniach, aj tu bude zvyšovanie pôsobiť na motiváciu zdaňovaných daň obchádzať, meniť si napríklad domicil,“ povedal pre TREND Martin Vlachynský, analytik Inštitútu ekonomických a spoločenských analýz (INESS).

V dnešnej elektronickej dobe nie je vôbec zložité otvoriť si účet v hociktorom inom štáte Európskej únie. Navyše s tým nie je spojené žiadne riziko. V prípade krachu banky aj vlády v zahraničí vyplatia sporiteľom úspory do 100-tisíc eur. Pozor táto ochrana sa vzťahuje len na peniaze uložené na účtoch v bankách a v prípade investovania prostredníctvom podielových fondov si straty zaplatí klient z vlastného vrecka.

Ďalším negatívom zvýšeného zaťaženia bude menšia ochota šetriť. „Bežní občania Slovenska sú na pomery vyspelého sveta slabí v sporení aj investovaní. Preto akékoľvek kroky oslabujúce vôľu investovať sa nám priečia,“ dodal M. Vlachynský.

Stane sa opak toho, čo chce I. Matovič

Posledným problémom je nesystémovosť vyššieho zdanenia II. piliera. Igor Matovič plánuje peniaze vyzbierané od ľudí použiť na vyššie rodinné prídavky. Je totiž presvedčený, že dramatické zvýšenie podpory zvýši počet novorodencov na Slovensku. Vďaka tomu sa v budúcnosti nebude výraznejšie znižovať počet pracujúcich ľudí a štát bude mať dosť peňazí na vyplácanie penzií.

Lenže na vyššie dôchodky majú slúžiť aj peniaze z II. piliera. Práve z tohto dôvodu sa výnosy v systéme súkromných dôchodkov dnes vôbec nezdaňujú. No minister financií sa hotuje vsadiť všetko na kartu vysokých rodinných prídavkov. Ak svoj zámere presadí aj vo vláde, krajinu to vážne zabolí. Stane sa totiž presný opak toho, čo chcel dosiahnuť I. Matovič a štát bude mať v budúcnosti oveľa menej peňazí na dôchodky.

Väčšina súčasných žien nevidí svoju budúcnosť vo veľkej rodine. S nástupom vzdelania začal postupne všade vo svete víťaziť model rodiny s jedným dieťaťom. Nič na tom nezmení ani štedrá štátna podpora, ktorá štátnu kasu každý rok vyjde na 2,5 miliardy eur. Osekanie výnosov II. piliera automaticky prinesie ľuďom nižšie súkromné dôchodky. Potom budú ľudia v starobe právom žiadať od štátu aby sa o nich postaral, keďže dnes im chce zobrať takmer polovicu z výnosov. Tie sa v indexových fondoch aktuálne bežne pohybujú až v dvojciferných hodnotách.